Ser autónomo

Ser un trabajador autónomo en España es complicado. Como en cualquier país. El estatuto de un autónomo es una mezcla mal revuelta, que a veces precipita, entre asalariado y empleador de sí mismo. Una doble función, si bien se mira, que pocos asalariados cumplen. Por no sumar las de director financiero, gestor administrativo, director comercial, responsable de la centralita y chico de los cafés y las fotocopias.

Es conocido, por encuestas ocasionales, que el 60% de los trabajadores autónomos preferirían ser asalariados. Estas encuestas deberían ser sistemáticas y cubrir los variados aspectos de la vida laboral tanto de asalariados como autónomos e indagar en qué medida unos u otros están satisfechos o constreñidos en sus opciones laborales y por qué tipo de circunstancias.

Las rentas percibidas por los autónomos son rentas brutas fruto de su facturación a clientes corporativos, a administraciones públicas o a particulares. Una parte de estas debe destinarse a pagar consumos y suministros de bienes y servicios intermedios, por lo que las rentas netas que los trabajadores autónomos perciben, que puedan equipararse a los salarios, pueden ser sensiblemente inferiores a su facturación bruta.

Por mucho que los ingresos de los trabajadores autónomos se asimilen a los de los asalariados, incluso en el caso de los “falsos autónomos”, no son contractuales en lo que se refiere a su importe ni periodicidad, como sí lo son los de los asalariados, de forma que aquellos corren con todo el riesgo operativo de sus actividades. Sus ingresos son irregulares y a veces se hacen esperar, pero las cotizaciones sociales a la Tesorería General de la Seguridad Social deben ser abonadas puntualmente cada fin de mes, por encima de importes mínimos que, en base mensual, a menudo, suponen elevados porcentajes de sus “ingresos de bolsillo”.

La Protección Social del autónomo

Los trabajadores autónomos, en España, gozan de una protección social relativamente avanzada frente a la que se observa en la media de los Estados miembro de la UE. Como es bien sabido, cotizan a la Seguridad Social mayoritariamente en el Régimen Especial de Trabajadores Autónomos (RETA) que, en materia de tipo de cotización, contingencias comunes y profesionales y cálculo de las prestaciones, está equiparado al Régimen General. Aunque el sistema de bases de cotización es sensiblemente diferente entre ambos regímenes. Las bases de cotización de los trabajadores autónomos hoy vigentes se establecieron en 2022 por el RDL 13/2022 de 16 de julio y se encuentran en plena transición hacia un nuevo esquema que quedaba fijado hasta 2025. Si bien, desde que se publicó el RDL 2/2023, emergen dudas acerca de su futura adaptación.

Una interesante variante de la Protección Social de Pilar I de los trabajadores autónomos la constituyen las Mutualidades Alternativas. Entidades bien conocidas en el ámbito del mutualismo de previsión social. Con profundas raíces históricas, se trata de entidades alternativas al RETA a las que sus afiliados aportan cotizaciones. Respecto a las prestaciones, las mutualidades alternativas deben ofrecer, al menos, los mismos beneficios que el RETA, lo que se cumple con mejoras adicionales en muchos casos. Sus mutualistas son, obviamente, trabajadores por cuenta propia, por lo general profesionales liberales. Entre otras posibilidades, las mutualidades alternativas ofrecen a los trabajadores que se jubilan la plena compatibilidad entre las pensiones de jubilación y los ingresos del trabajo. El RETA solo ofrece esta plena compatibilidad cuando el autónomo acogido a la Jubilación Activa tiene al menos un trabajador a su cargo. En nuestra opinión, este grado de compatibilidad es algo que debería generalizarse a todos los trabajadores españoles, como ya sucede en muchos países avanzados a los que queremos asimilarnos.

La Previsión Social Complementaria (PSC) de los autónomos, por fin, exhibe fuertes diferencias con la de los asalariados, especialmente en el tratamiento fiscal de las aportaciones a Planes de Pensiones. Los autónomos, hasta recientemente, no podían realizar aportaciones a Planes de Pensiones de Empleo y, en 2021 y 2022, se habían limitado severamente dichas aportaciones a los Planes y Seguros de Pensiones Individuales, la única alternativa previsional al alcance de aquellos. El límite de aportaciones, que hasta 2020 se situaba en 8.000 euros, disminuyó en 2021 a 2.000 euros y a 1.500 euros en 2022.

Como es bien sabido, la libertad de elección de la base de cotización de la que han disfrutado los trabajadores autónomos hasta 2022, ha llevado a la gran mayoría de ellos a cotizar por la base mínima, lo que ha determinado que, a febrero de 2023, la pensión media de jubilación de los autónomos sea de 913 euros/mes frente a los 1.530 euros/mes de los asalariados. Esto, en perspectiva histórica (pensión media de todos los jubilados), porque en lo que se refiere a las pensiones medias de jubilación de las nuevas altas de ambos colectivos nos encontramos con 967 euros/mes para los primeros frente a 1.624 euros/mes para los segundos, un 60% menores que las de los asalariados del Régimen General (RG).

Las diferencias entre las pensiones medias de las nuevas altas y las del conjunto de jubilados entre ambos regímenes, por cierto, son despreciables, lo que indica el progresivo deterioro de las bases reguladoras como consecuencia del deterioro de los salarios y/o las carreras contributivas desde la crisis financiera.

Hasta la entrada en vigor de la Ley 12/2022 de reforma de los planes y fondos de pensiones, por la que se regulan, entre otras figuras, los Planes de Pensiones de Empleo Simplificados, los autónomos, como se ha dicho antes, carecían de vehículos previsionales decentes. Esta normativa permite a los autónomos adscribirse a los nuevos Planes Simplificados, que son planes de empleo propiamente dichos con dos modalidades: sectoriales y asociativos.

Los Planes Simplificados sectoriales se promueven por parte de asociaciones de empleadores se diferentes sectores productivos (construcción, logística, etc.) en el marco convenial tras acuerdo entre los interlocutores sociales. Los planes asociativos se promueven por parte de asociaciones de trabajadores autónomos, mutualidades de previsión social o colegios profesionales. Los trabajadores autónomos pueden adscribirse libremente tanto a planes sectoriales como a planes asociativos, a estos últimos sin necesidad de pertenecer como asociados a la entidad promotora.

En los nuevos planes simplificados, el trabajador autónomo se encuentra con una mejora sustancial del límite de aportaciones, ya que, a los 1.500 euros actuales a planes individuales, se añaden otros 4.250 euros que los Planes Simplificados admiten. Solo un matiz crítico que añadir a la obvia buena noticia de este importante aumento del límite de aportación: ¿por qué solo 4.250 euros? ¿Son acaso los trabajadores autónomos la mitad de valiosos que los asalariados?

Las nuevas tablas de cotización al RETA

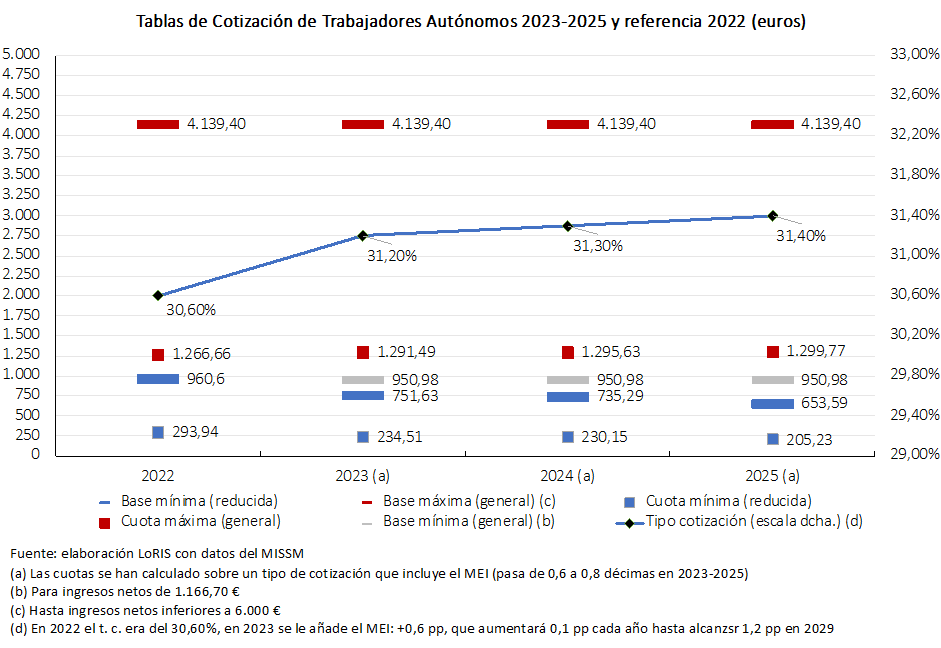

En el presente año ha entrado en vigor el nuevo sistema de cotización de los trabajadores autónomos. Para el periodo 2023 a 2025 se han establecido unas tablas de cotización que hacen transitar la cuota total hacia bases asimilables a los “ingresos reales” (ingresos efectivos netos de costes deducibles) declarados por el trabajador en quince tramos incluidos topes mínimos y máximos. Dentro de cada tramo de ingresos netos se puede elegir entre una base mínima y una base máxima, y a la base elegida se le aplica el tipo de cotización total que el trabajador autónomo asume plenamente y que cubre contingencias comunes y profesionales, cese de actividad y formación. Además, desde 2023, el tipo de cotización total incluye adicionalmente el Mecanismo de Equidad Intergeneracional (MEI) “reforzado” (que pasa de 0,6 puntos porcentuales en 2023 a 1,2 pp en 2029 y ahí queda hasta 2050.

Obviamente, seguirá dándose el caso de que los ingresos netos de muchos trabajadores puedan ser, transitoriamente, menores que la base mínima (del tope mínimo de ingresos), como ha venido sucediendo hasta ahora.

Entrar en el detalle de las tablas reducida y generales, los tramos de ingresos y las bases mínima y máxima de cotización para cada tramo en cada uno de los años del periodo 2023-2025 duplicaría la extensión de esta entrada al tiempo que la haría insufriblemente tediosa. Las bases mínimas de cada tramo van a ir cambiando en 2023-2025 de tal manera que resalta el afán recaudatorio, perfectamente ilustrado por la progresiva compresión del rango de bases en el tiempo (hacia las bases máximas) y, especialmente, por el progresivo aumento del tipo de cotización total recargado con el MEI, a su vez reforzado hasta alcanzar 1,2 puntos porcentuales en 2029.

Pueden verse los tramos de ingresos netos y, para cada tramo de ingresos netos, los correspondientes tramos de bases de cotización aquí: https://www.seg-social.es/wps/portal/wss/internet/HerramientasWeb/9d2fd4f1-ab0f-42a6-8d10-2e74b378ee24#22023CR. La publicación de la tabla de tramos de ingresos netos y en la web de la Seguridad Social, por cierto, tiene erratas y se aconseja visitar también la tabla en la norma publicada por el BOE (página 107.495 en el pdf) que puede verse aquí: https://www.boe.es/boe/dias/2022/07/27/pdfs/BOE-A-2022-12482.pdf.

En el cuadro que sigue hay un intento de síntesis que, para que resulte entendible, omite importantes detalles acerca de cómo evolucionan las bases mínimas de cotización de cada tramo de ingresos netos de la tabla general.

Puede apreciarse que la base mínima de la tabla reducida de tramos de ingresos netos disminuye sensiblemente respecto al referente de 2022 y que la base mínima de la tabla general de tramos de ingresos apenas varía respecto a 2022 y no cambia en el periodo 2023-2025. También que la base máxima de la tabla general de tramos de ingresos netos, para ingresos netos a partir de 4.050 euros, se mantiene respecto a 2022 en todo el periodo 2023-2025, en 4.139,40 euros.

Las cuotas mínimas (reducidas) obtenidas a partir de las bases mínimas del límite inferior de ingresos netos de la tabla reducida descienden de forma clara respecto a 2022, incluso progresivamente por el más fuerte descenso de las bases incluso a medida que aumenta el tipo total de cotización. Mientras que las cuotas máximas (generales) obtenidas de las bases máximas del límite superior de ingresos netos de la tabla general describen una trayectoria creciente en 2023-2025 impulsadas por el aumento del tipo total de cotización.

Más clara, como ya se ha indicado, es la trayectoria del tipo de cotización total que, al incluir al MEI reforzado, experimenta un aumento desde el 30,60% en 2022 hasta el 31,40% en 2025. Aumento que seguirá produciéndose hasta alcanzar el 31,08% en 2029. Este tipo de cotización se mantendrá hasta 2050. Y, como también se ha comentado no permitirá acumular derechos adicionales de pensión.

Es difícil valorar todos estos números sin aludir a la enorme complejidad que con el nuevo sistema ha adquirido el esquema de cotización de los trabajadores autónomos. Pero la principal novedad es que la elección de base de cotización se limita fuertemente en el nuevo sistema de tablas de cotización. Esta limitación se ve además reforzada con la compresión hacia la base máxima de la banda de elección de base en cada uno de los tramos de ingresos netos de la tabla en el periodo 2023-2025. Añádase a ello que los trabajadores van a poder cambiar de tramo de ingresos (siempre de manera justificada) seis veces al año.

Dentro de la complejidad que, en nuestra opinión, caracteriza al nuevo sistema, son claramente identificables varios objetivos. En primer lugar, el de complacer las demandas de las asociaciones de autónomos para que la escasez de ingresos netos que castiga a los trabajadores con menos recursos no conlleve la obligación de pagar una cuota inasumible. Y, por otra parte, el de asimilar las bases de cotización de los autónomos con más capacidad económica a sus ingresos netos con objeto de recaudar bastante más de lo que se deja de percibir por el trato mejorado a los trabajadores de menores ingresos netos.

El resultado a largo plazo, pues las fórmulas de cálculo de la pensión de jubilación de los autónomos son las mismas que para los asalariados, será que estas pensiones mejoren para los trabajadores autónomos. Algo valioso en sí mismo y muy necesario. Hoy, como se comentaba al comienzo de esta entrada, la pensión media de jubilación del RETA es solo el 60% de la del Régimen General, tanto para todos los pensionistas de jubilación como para las nuevas altas.

En una perspectiva dinámica sobre el impacto de estas medidas, no obstante, el aumento de recaudación que el nuevo sistema conllevará para las cuentas de la Seguridad Social va a ser más que compensado por el aumento del gasto en las pensiones que se causarán a futuro sobre bases de cotización más elevadas, dada la fuerte “rentabilidad implícita” en la fórmula española de cálculo de las pensiones de jubilación.

El futuro después de 2025

Tras la reforma derivada de la entrada en vigor del RDL 2/2023 de 16 de marzo (de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones) ha puesto en vigor diversos mecanismos recaudatorios que afectan también a los trabajadores autónomos.

Ya se ha mencionado que en 2023 y hasta 2025, el MEI reforzado pasará de 0,6 puntos porcentuales de la base de cotización a 0,8 pp. Ello no va a traer mejoras de las pensiones futuras, porque la fórmula española excluye los tipos de cotización de la determinación de la cuantía de las pensiones. En 2029, el MEI alcanzará los 1,2 pp en los que permanecerá hasta 2050.

Un segundo mecanismo es el que llevará las bases máximas de cotización a una actualización con el IPC reforzado a su vez con una sobretasa de 1,2 puntos porcentuales adicionales (no se trata del MEI, aunque coincida en los 1,2 pp) desde 2024 hasta 2050. Si bien el Pacto de Toledo evaluará esta medida cada cinco años. En 2024 y siguientes, por lo tanto, veremos la base máxima de cotización de la Seguridad Social aumentada 1,2 pp por encima de la inflación que determine la variación del IPC en cada año precedente. Este mecanismo sí aportará a la pensión futura de quienes sufran el aumento en sus bases porque logra que aumenten las bases máximas de cotización.

El tercer mecanismo que también hará aumentar la cuota de los trabajadores autónomos (y asalariados), pero que tampoco tendrá repercusión en sus pensiones futuras es la denominada “cotización de solidaridad” (ya hay una cotización de solidaridad del 9% para los trabajadores que opten por la jubilación activa). Este extra coste sin contrapartida se aplicará al exceso de los ingresos netos por encima de la base máxima de cotización y aumentará progresivamente iniciándose en 2025 en el 0,95% para excesos de hasta el 10% de la base máxima de cotización y llegando al 5,5% en 2045. Para excesos de entre el 10% y el 50% de la base máxima, la cotización de solidaridad pasará del 1% en 2025 al 6% en 2045 y para excesos por encima del 50% de la base de cotización pasará del 1,15% en 2025 al 7% en 2045.

Casi hay que pedir disculpas a los lectores por este ataque de detalle en una entrada de blog que pretende ser divulgativa y, también, de reflexión sobre el futuro. Pero es inevitable detenerse en un mínimo de detalle para tratar de entender lo que las nuevas normas pretenden e implican para los trabajadores autónomos. Es claro que nos encontramos ante una reforma que incide especialmente en los aspectos recaudatorios a corto y medio plazo, especialmente entre los trabajadores autónomos de ingresos netos medios y, especialmente, altos.

Y que lo hace mediante una serie de mecanismos, especialmente las tablas de cotización 2023-2025, a las que no acaba de vérseles la coherencia debida. No solo está el problema de la coherencia en los esquemas aprobados, sino que a fecha de hoy se desconoce qué números tendrán las bases de cotización de los autónomos a partir de 2025, aunque sí sabemos ya que tanto el MEI reforzado como la sobre tasa de actualización de la base máxima y la cotización de solidaridad ya están incidiendo o lo harán en 2024-2025 durante muchos años.

En su momento, en una entrada previa sobre lo que suponía la reforma de 2022 para los trabajadores autónomos, aludíamos a la misma como una ocasión perdida, en el sentido de no haber aprovechado el momento para hacer del sistema de cotización de los trabajadores autónomos un sistema avanzado precursor del futuro que también recomendábamos para el conjunto del sistema de pensiones contributivas de jubilación de la Seguridad Social.

El cambio estructural que seguimos propugnando es que, con las disposiciones transitorias oportunas, los trabajadores autónomos comiencen a cotizar cuanto antes por sus ingresos efectivos netos, sean cuales sean, desde cero hasta el tope que marque en cada momento la base máxima de cotización del sistema. Y que lo hagan a los tipos de cotización totales que marquen también para el RG. Que desaparezcan todos los tramos y las bases mínimas y máximas intermedias por debajo de la base máxima de cotización. Y que las cotizaciones efectivas de cada mes desde el inicio de la carrera de cotizaciones de los trabajadores autónomos se acrediten contablemente en una cuenta individual actualizándose cada año con el IPC. En el momento de la jubilación el saldo de esta cuenta individual se transformaría en una renta vitalicia obtenida actuarialmente teniendo en cuenta la esperanza de vida de la cohorte a la que pertenece el trabajador.

José A. Herce y José A. Puertas son socios fundadores de LoRIS (Longevity & Retirement Income Solutions (www.lorisretirement.com).